-

行业现状

Industry Status

行业集中度较低

盈利能力整体较优

风险管理投入较大

网点和ATM数量相对较少

金融服务使用比例相对较低

发展前景看好

业务发展趋势

-

金融业混业经营

▪ 为了支持国家产业整合、重构、提升的经济改革大战略,涵盖保险、证劵、银行、资产管理的金融混业经营将成为趋势

▪ 为了有效整合金融监管,监管治理制度也可能改革为准单一的监管体系 - No.2

精细化经营与管理

▪ 在净息差收窄,人力成本、合规成本高涨的压力下,银行业将被迫从粗放式发展转向精细化经营与管理

▪ 银行必须向管理要效益,应重点专注四大领域:,经营模式的设计;第二,大数据与信息的分析与决策;第三,专业人才的网罗;第四,掌握沿着价值链创造增加值的过程与定价能力。 - No.3

资本市场复苏与产投融结合加速发展

▪ 产投融结合的信贷与股权融资、财务咨询、资产管理将成为商业银行在公司金融领域成长、获利的业务

▪ 企业对于债券承销,中小板、新三板上市财务顾问等业务需求显著增加,推动商业银行的投资银行业务、中间业务收入加速增长 - No.4

客户体验管理与改善成为致胜关键

▪ 高性价比的服务与产品是吸引中国客户的关键。同时,越来越多的中国客户开始接受互联网金融服务,并且愿意将纯互联网银行考虑作为其主要银行

▪ 跨渠道、线上与线下无缝接轨的客户理解、客户体验设计、管理与改善能力将成为银行的制胜关键

安全迫切要求

- 01

金融合规

- 02

信息安全与风控

- 03

IT集约化管理

- 04

金融产品与渠道体系融合

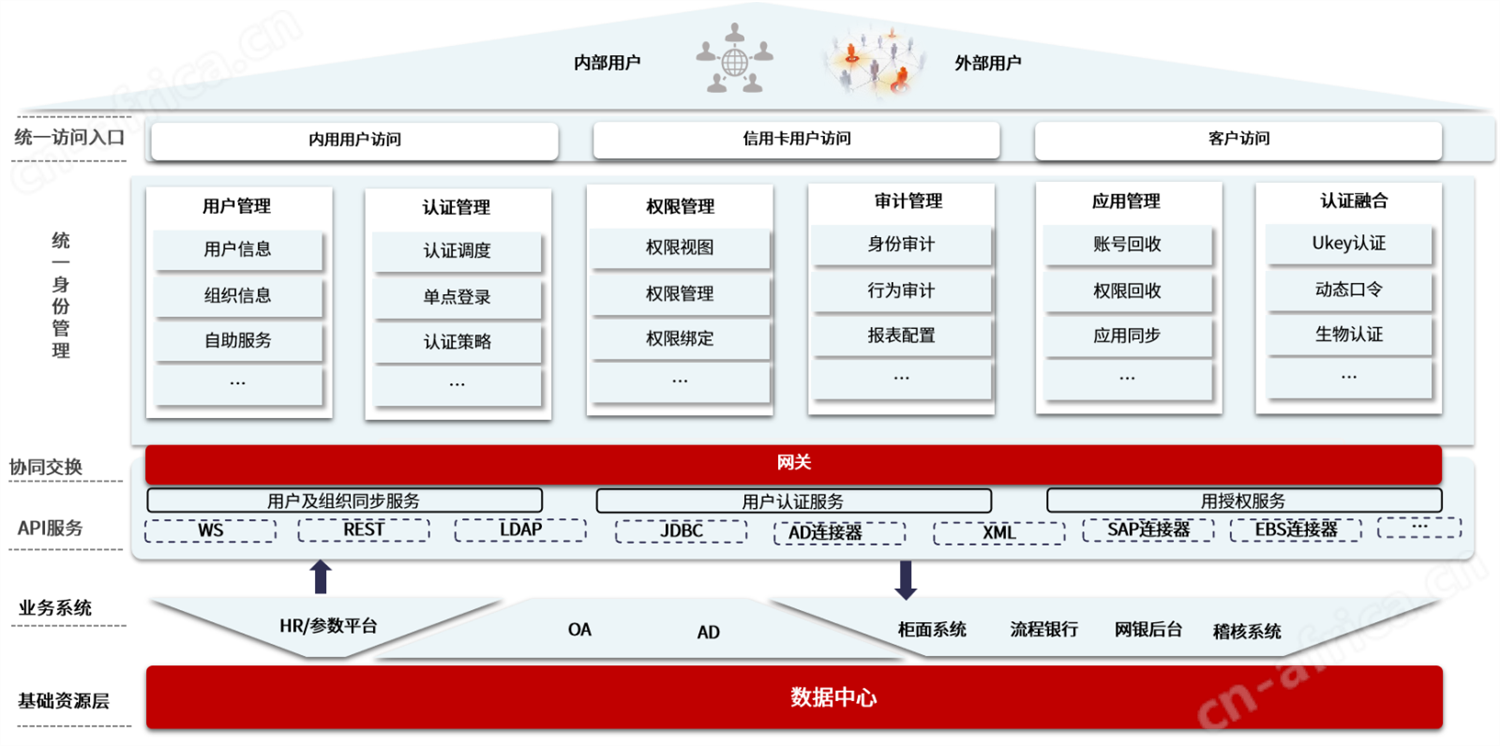

方案架构

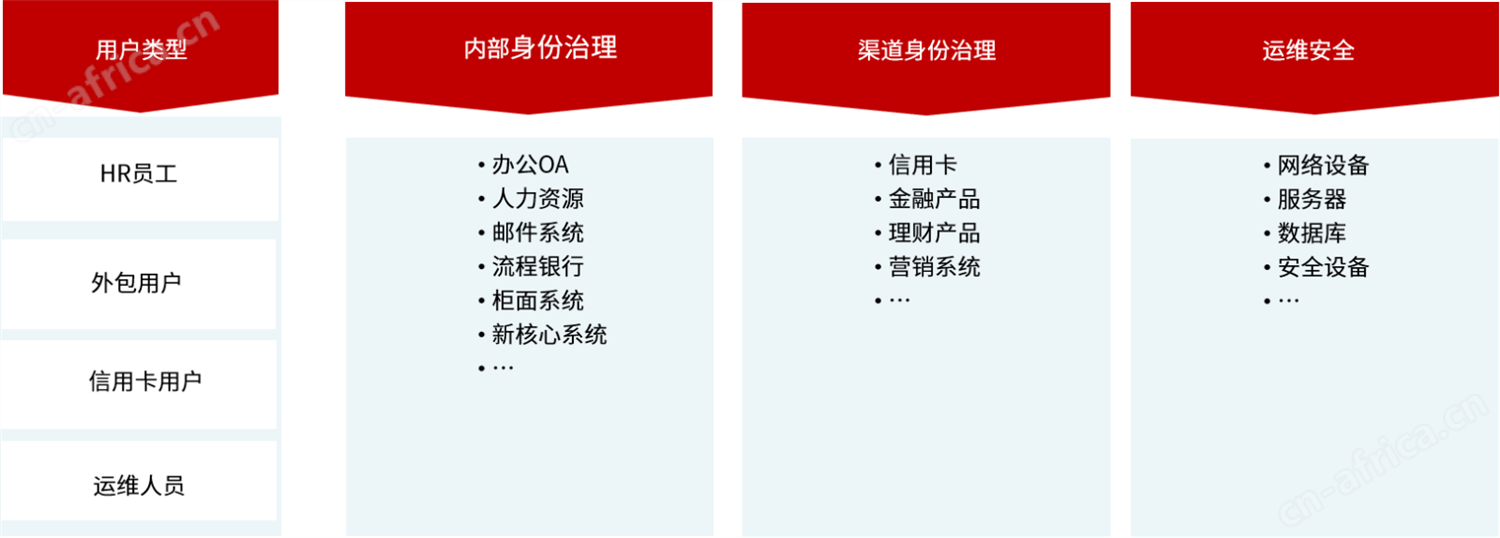

应用场景

方案价值

- 满足信息安全政策包括网络安全法、等保、信息化规划等法规要求,实现金融信息化建设合法合规;

- 加强金融用户包括内部、外包、、实施商不同群体用户对金融数字应用的安全保障与风险管控;

- 快速构建基于口令、Ukey、PKI、生物识别等不同认证手段及ONEID、业务、自助服务等管理服务,实现安全与便捷的用户体验;

- 解决金融数字应用烟囱式建设方式,融合金融行业办公、核心、渠道各不同板块业务,节省信息化建设成本;

- 提升金融信息管理部门或门IT管理能力,实现粗放式管理转变集约化管理能力提升。

所有评论仅代表网友意见,与本站立场无关。